Les risques naturels (climatique et sanitaire) induisent des variations de revenus de 3 milliards par an en moyenne. La question qui se pose est de savoir : comment font-ils ?

Plusieurs outils ou dispositifs sont mobilisés (1).

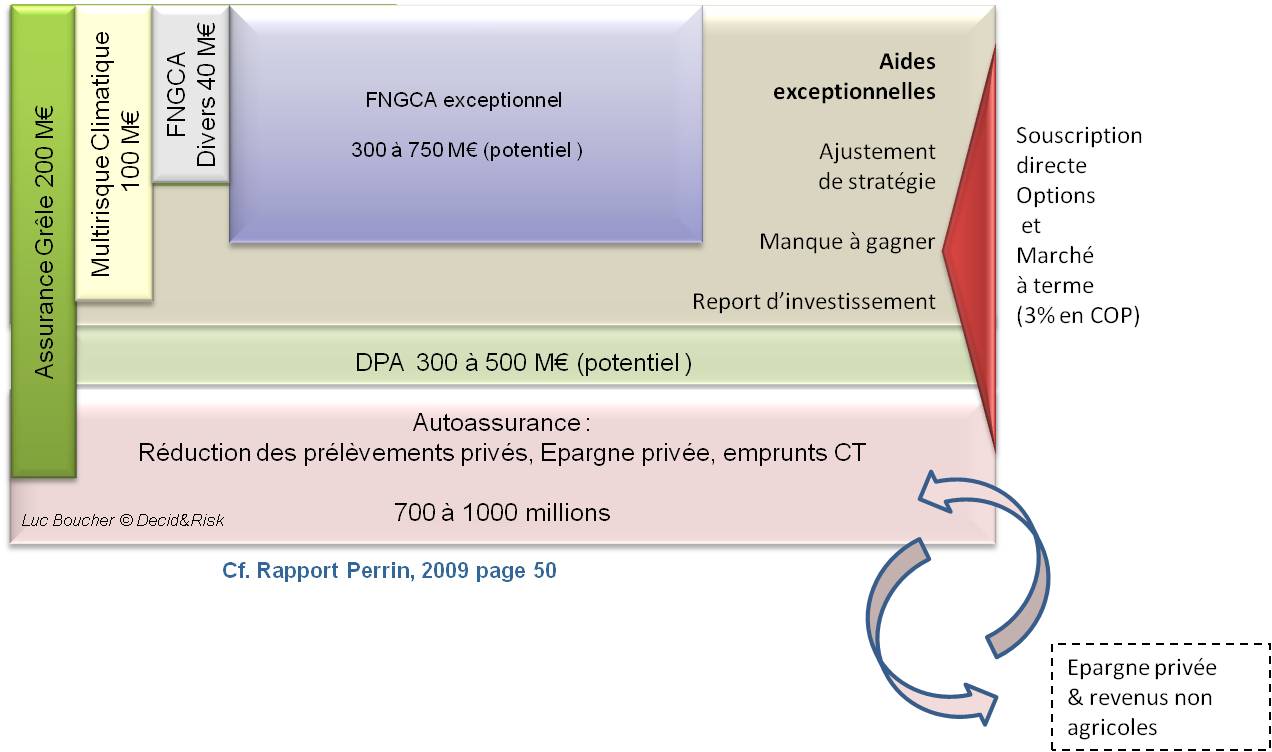

Les assurances dédiées au risque climatique (Grêle et Multirisque Climatique) représentent environ 300 M€ en 2009*, dont 2/3 au titre de la grêle.

Le Fonds National de Gestion des Risques agricoles (FNGRA, ex-Fonds des Calamités) couvrent entre 40 et 70 M€ de pertes liées à des aléas non assurables « Divers ». Une partie de ces compensations à être gérée par le FMSE (Fonds de Mutualisation Environnemental et Sanitaire, créé en 2012).

Historiquement la plus grosse contribution du FNGRA est liée aux pertes exceptionnelles consécutives aux aléas climatiques non assurables, notamment les sècheresses sur prairies (2003, 2005) et au gel sur vigne et arboriculture (1991). En cas de sinistres majeurs, les moyens du FNGRA étaient abondés par des dotations budgétaires exceptionnelles de l’Etat.

Pour compléter ce panorama des outils en place, les marchés à terme peuvent couvrir le risque prix des agriculteurs. Leur contribution est limitée, car les seules productions couvertes sont les grandes productions végétales standardisés (Blé, Maïs, Colza, ..). Dans la grande majorité des cas, le lissage des prix est intégré au prix payé au producteur par sa coopérative ou son négociant.

Les outils dédiés couvrent donc environ 1 milliard d’euros, soit le tiers du besoin en cas de crise. Les outils marchands (assurances et marché à terme, 50% de ce montant). Pour la viande, les fruits et légumes et le vin, il n’y a pas d’outils disponibles pour gérer le risque de variations de prix à l’échelle individuelle.

Les crises agricoles ne se traduisent pas par des faillite massives (heureusement!), ce qui suppose que les agriculteurs sont amenés à mobiliser d’autres ressources. Elles sont de 2 ordres : la capacité d’autoassurance et des mesures de gestion de l’exploitation.

L’autoassurance de l’exploitation se traduit par la capacité à réduire les prélèvements privés et à mobiliser de la trésorerie, soit par des emprunts court terme, soit en réinjectant de l’épargne privée. La DPA (dotation pour aléas) serait théoriquement l’outil fiscal et financier dédié à cette autoassurance, mais son usage reste jusqu’à présent confidentiel.

Cette capacité d’autoassurance est par nature très difficile à apprécier: elle dépend de l’histoire de l’exploitation, des besoins et des choix de l’exploitant et elle illustre parfaitement l’interpénétration qui existe entre la sphère publique et privée. Ce qui est évident, c’est quelle est très hétérogène selon les exploitations.

Au niveau de la Ferme France, nous estimons qu’elle serait de l’ordre de 1 à 1,5 Milliards d’euros.

Reste donc un solde à couvrir d’un montant à peu près équivalent : il sera couvert d’une part, par des aides exceptionnelles (par nature, incertaine) et d’autre part, par des mesures de gestion : report d’investissement, acceptation d’un manque à gagner, ajustement de stratégie. Ici, encore on voit bien que l’assemblage qui permettra à l’exploitation de passer le cap dépend de chaque situation.

Cette approche à l’échelle de la Ferme France mérite d’être affinée au moins par filière, et au mieux par exploitation. Elle appelle 3 observations :